O STF vai julgar o Difal de 2022

Os Tribunais dos Estados de Santa Catarina e Mato Grosso já dispensaram a cobrança.

“No dia 14 do mês de setembro foi publicada pauta para julgamento de 3 Ações Diretas de Inconstitucionalidade que tramitam perante o Supremo Tribunal com o fim de que seja analisadas afrontas constitucionais ocorridas após a publicação de Lei do Difal do E-commerce. Os Tribunais dos Estados estão se posicionando: a cobrança não pode ocorrer em 2022”.

O ano de 2022 está sendo crucial para o setor do e-commerce por diversas razões.

A primeira razão é o impacto dos negócios pela retomada da economia após 2 anos de pandemia por COVID 19, quando nos deparamos como notícias do crescimento das vendas presenciais em contrapartida da retração das vendas on-line, e isto causa preocupação para os principais players do mercado.

A segunda é a alta inflação e aumento da taxa Selic, depois o momento político, visto que estamos próximos do período das eleições, situações que deixam o mercado em alerta e desencorajado para o consumo pelas incertezas do futuro.

Ademais, logo após as eleições teremos a realização da Copa do Mundo do Catar, evento que sempre atrai o consumidor do e-commerce para a aquisição de produtos verde e amarelo.

E não podemos esquecer o momento de vendas movimenta muito o setor no mês de novembro e que gera alta expectativa de compras nos consumidores em geral: a Black Friday.

Atrelado a todas estas circunstâncias, o STF divulga pauta dos dias 23/09 à 30/09 para julgamento da Lei do Difal do E-commerce enquanto ao Tribunais de muitos Estados já decidiram que o Difal da venda com entrega à consumo final é indevido em todo o ano de 2022.

STF vai julgar o difal do e-commerce.

Atualmente tramitam perante o Supremo as ADIs nº 7066, 7070 e 7078. A primeira foi proposta pela ABIMAQ e sustenta que a Lei do Difal do E-commerce – Lei Complementar nº 190/2022 – só pode ser exigida a partir do ano de 2023, tendo em vista que precisa respeitar para a sua plena vigência o princípio constitucional da anterioridade de exercício.

Já as ADIs nº 7070 e 7078, propostas pelos Estados de Alagoas e do Ceará respectivamente, batalham para que o artigo 3º da LC 190 seja declarado inconstitucional e assim nenhum princípio constitucional que organiza a vigência de prazo de exigibilidade do tributo seja respeitado.

Em resumo, são esses os tópicos os quais o Ministro Relator de todas as ADIs Alexandre de Moraes deverá analisar.

O apoio da ABcomm ao setor, na discussão das ADIs.

A Associação Brasileira de Comércio Eletrônico – ABComm – além de se opor à cobrança do ICMS Difal na venda de mercadorias com destino consumo/uso com entrega para Estado diverso do faturamento nos 26 Estados do Brasil e no Distrito Federal, ingressou com pedido de “Amigo da Corte” nas três ADIs enriquecendo a discussão constitucional.

Na petição e nos pedidos da ADI nº 7066 não foi abordado pela ABIMAQ o aumento da base de cálculo que a LC 190 trouxe ao inovar e incluir a “base de cálculo por dentro” no cálculo do ICMS partilhado.

Do seu lado, a petição da ABcomm traz todos os elementos de convencimento comprovante o aumento da carga tributária, o que ajuda a fortifica a tese da ABIMAQ, visto que demonstra que lei majoradora de imposto só pode ser exigida a partir de 2023.

Decisões de Santa Catarina e Mato Grosso.

Em 16 de agosto o Tribunal de Justiça de Santa Catarina acatou a solicitação da ABcomm e decidiu que o ICMS Difal não pode ser exigido nas vendas com entrega para aquele Estado; e, no dia 21 de setembro, o Estado do Mato Grosso se posicionou de maneira idêntica.

Desta forma, não é necessário destacar o Difal na nota fiscal de venda, e consequentemente, este imposto não deve ser recolhido para as Fazendas dos Estados de SC e MT enquanto estiverem em vigorando os efeitos das liminares.

Estas decisões são válidas para os associados da ABcomm e não para o mercado em geral.

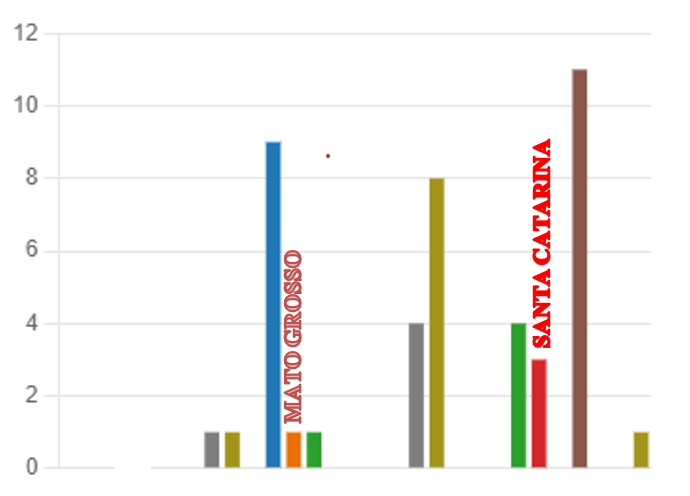

Impacto das entregas por Estado.

As vendas com entrega pata os estados de SC e MT são em quantidade significativa comparado às entregas em muitos Estados do Brasil.

Em recente pesquisa junto a empresas de e-commerce, ao serem indagados para quais Estados do Brasil as empresas entregam, chegamos ao resultado do gráfico abaixo.

As vendas com entrega para o Estado de Santa Catarina (escala em vermelho) estão na 6º colocação nacional de UF com mais entregas. A escala em marrom representa as entregas para São Paulo e o azul representa as vendas com entrega para o Minas Gerais.

Além das decisões favoráveis de SC e MT, o Judiciário dos Estados tem sinalizado que irão cumprir o decidido pelo STF na ADI nº 5469 (proposta pela ABcomm), neste sentido São Paulo e Distrito Federal já se posicionaram: Difal da LC 190 só pode ser exigido em 2023.

O que pode acontecer após o julgamento das ADIs.

Caso o STF, em detrimento da Constituição Federal, avalie o conteúdo das ADIs e entenda que o difal deva ser exigido ainda em 2022, as ações coletivas não serão resolvidas, visto parte do pedido formulado é a inexigibilidade pelo aumento da base de cálculo do Difal tanto para operações B2C, como B2B.

Os Estados no decorrer do ano têm editado suas leis já prevendo a cobrança do Difal com base dupla ainda em 2022, sem cumprir a regra de que lei que onera só vale a partir do próximo exercício financeiro, ou seja 2023. Trata-se de conduta ilegal e abusiva que só resulta em mais insegurança jurídica para as operações do e-commerce. #difalinconstitucionalem2022

Viviana Elizabeth Cenci, advogada sócia da Iizuka Advocacia e Diretora Jurídica da ABcomm, líder do movimento ações coletivas contra a cobrança do ICMS Difal em 2022 e autora da ADI 5469. Membro do Grupo Mulheres do Brasil e apoiadora do Sebrae Programa Startups. Bacharel em Direito pela Universidade Regional Integrada do alto Uruguai e das Missões, é Pós-Graduada em Direito Tributário e especializada em Tributação dos Negócios da Tecnologia pela FGV.